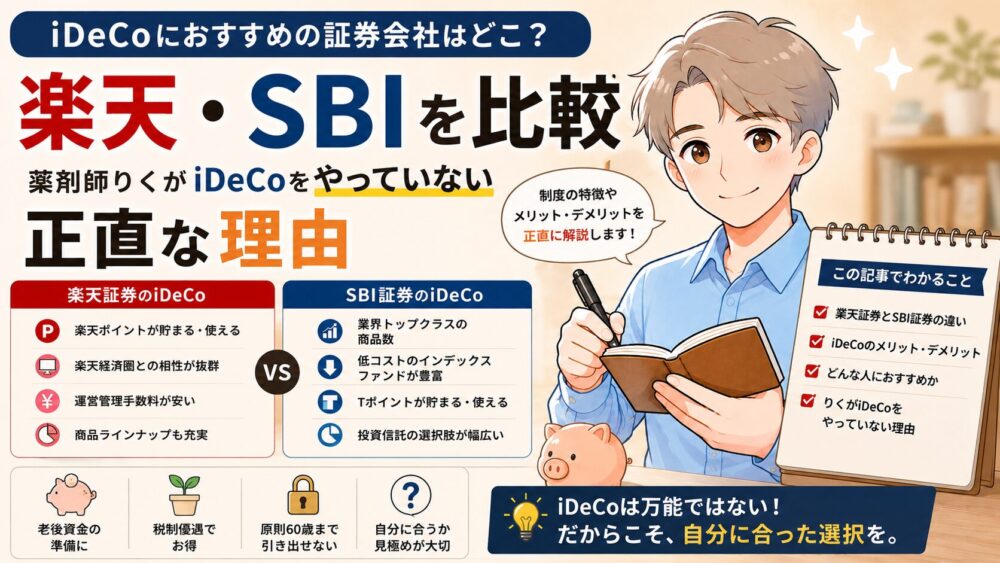

iDeCoを始めようと思ったとき、最初に悩むのが「どの証券会社で口座を開くか」ではないでしょうか。

この記事では、iDeCoで人気の楽天証券・SBI証券を比較しながら、それぞれどんな人に向いているかを整理します。

ただ、正直にお伝えしておきたいことがあります。

僕自身は、iDeCoを始めていません。

新NISAの生涯投資枠(1,800万円)を優先して使い切ることが先だと判断したからです。

この記事では証券会社の比較だけでなく、「iDeCoとNISA、どちらを優先すべきか」という視点もあわせてお伝えします。

どうぞ最後まで読んでみてください。

iDeCoを始める前に知っておきたいこと

まずiDeCoの基本をざっくり整理しておきます。すでにご存知の方は次のセクションへどうぞ。

iDeCo(個人型確定拠出年金)は、毎月一定の掛け金を積み立てて運用し、60歳以降に受け取る私的年金制度です。

最大の特徴は、積み立てた掛け金が全額「所得控除」になること。

つまり、iDeCoに毎月2万円積み立てると、その分が課税所得から差し引かれて、所得税・住民税が安くなります。

一見するととてもお得な制度ですが、注意点もいくつかあります。

- 原則60歳まで引き出せない

- 受け取り時に課税される(税金の「先送り」の側面がある)

- 受け取り方の選択(一時金・年金・併用)によって税負担が変わる

- 2024年12月から事業主証明書が不要になり手続きは簡略化されたが、加入・受け取り手続きは依然として複雑

掛け金上限は職業によって異なります。会社員(企業年金なし)は月2万3,000円、自営業者は月6万8,000円が上限です。

iDeCoの基本的な仕組みや新NISAとの違いについては、こちらの記事でも詳しく解説しています。

→ 【最新版】新NISA・iDeCo完全ガイド|初心者が最初に読むべき始め方と違い・選び方

iDeCoの証券会社選びで見るべき3つのポイント

iDeCoは一度口座を開設すると、変更の手続きが少し面倒です。最初の選択が大切なので、以下の3点を必ず確認しておきましょう。

①運用商品のラインナップ

iDeCoで積み立てたお金は、自分で選んだ運用商品で運用します。証券会社によって選べる商品の数・種類が大きく異なります。

インデックスファンド(市場全体に連動する投資信託)の中から信託報酬(手数料)が低いものを選べるかどうかが、長期運用では大きな差になります。

eMAXIS Slimシリーズやたわらノーロードなど、コストの低いインデックスファンドが揃っているかを確認しましょう。

②口座管理手数料

iDeCoには国民年金基金連合会・信託銀行への手数料が必ずかかります(月171円程度)。

これはどの金融機関で口座を開いても同じです。

証券会社が独自に設定する「口座管理手数料」は、ネット証券の大手では無料のところがほとんどです。

銀行や保険会社では月数百円かかるケースもあるので、ネット証券を選ぶのが無難です。

③手続きのしやすさ(オンライン完結か)

2024年12月から事業主証明書が不要になり、会社員の方もオンラインで加入手続きが完結しやすくなりました。

ただし証券会社によって、加入時・変更時の手続きのしやすさには差があります。

スマホだけで操作できるか、サポートが充実しているかも選ぶ際の参考にしてください。

楽天証券のiDeCoはどんな人に向いている?

ここでは楽天証券のiDeCoの特徴を整理します。

楽天証券のiDeCoの特徴・メリット

- 口座管理手数料:無料

- 運用商品数:約30本(厳選されており選びやすい)

- eMAXIS Slim全世界株式(オルカン)など低コストインデックスファンドが揃っている

- 楽天証券のNISA口座をすでに持っている人は管理画面が一元化できて便利

- 楽天銀行との連携でお金の管理がしやすい

楽天証券はすでに新NISAや特定口座で使っている方も多いと思います。

同じ証券会社でiDeCoも管理できると、資産の全体像が把握しやすいのが大きなメリットです。

楽天証券のiDeCoのデメリット・注意点

- 商品数はSBI証券より少ない(ただし厳選されているので初心者には選びやすい)

- 楽天ポイントとの連携はiDeCoには適用されない

りく

りく商品数が少ない分、選ぶのに迷わないというのはむしろ初心者向けかもしれないですね。

SBI証券のiDeCoはどんな人に向いている?

続いてSBI証券のiDeCoの特徴を見ていきます。

SBI証券のiDeCoの特徴・メリット

- 口座管理手数料:無料

- 運用商品数:約40本(業界最多水準)

- 「セレクトプラン」ではeMAXIS Slimシリーズなど低コストファンドが充実

- iDeCoの加入者数・実績が豊富で情報が多い

- SBI証券のNISA口座と一緒に管理できる

SBI証券のiDeCoのデメリット・注意点

- 商品数が多い分、初心者は選ぶのに迷うことも

- プランが「セレクト」と「オリジナル」の2種類あり、加入時に間違えないよう注意(新規加入はセレクトプランを選ぶこと)

楽天証券 vs SBI証券|iDeCo比較まとめ

2社の主要ポイントを表にまとめました。

| 楽天証券 | SBI証券 | |

|---|---|---|

| 口座管理手数料 | 無料 | 無料 |

| 運用商品数 | 約30本 | 約40本 |

| 低コストファンド | ◎(オルカンあり) | ◎(eMAXIS Slim充実) |

| 操作のしやすさ | ◎(シンプル) | ○(やや多機能) |

| おすすめな人 | 楽天ユーザー・初心者 | SBIユーザー・商品を選びたい人 |

結論として、どちらもiDeCoの口座として優秀です。

現在使っているNISA口座と同じ証券会社でiDeCoを開設するのが、管理のしやすさの面でおすすめです。

楽天証券・SBI証券の総合的な比較はこちらの記事もご参考にどうぞ。

→ SBI証券・楽天証券どっちがいい?初心者が迷わず選べる比較ガイド【新NISA対応】

口座開設は無料で、スマートフォンからでも手続きができます。

正直に言います。僕はiDeCoをやっていません

ここからは、僕の個人的な考えをお伝えします。

僕はiDeCoの口座を持っていません。

「節税になるならやったほうがいいんじゃないの?」と思う方もいると思います。

実は僕も最初はそう考えていました。

でも、よく調べていくうちに「今の自分にはNISAを優先すべきだ」という結論に至ったんです。

新NISAの1,800万円枠を使い切ることが先だと思った理由

新NISAには生涯投資枠が1,800万円あります。

この1,800万円の枠内で得た運用益は、すべて非課税です。しかも、いつでも引き出せます。

30代の僕が毎月コツコツ積み立てていくと、1,800万円の枠を埋めるだけでもかなりの年数がかかります。

まずはこの枠を使い切ることに集中したほうが、シンプルで合理的だと判断しました。

iDeCoをやりながらNISAもやるとなると、家計のキャッシュフロー管理も複雑になります。

「iDeCoに月2万円・NISAに月3万円・生活費・教育費…」と積み立てを分散させるより、今はNISAに集中したほうが管理しやすいとも感じています。

iDeCoの「税金の先送り」と受け取り時の注意点

iDeCoの節税効果は本物です。でも「積み立て中に税金が安くなる」だけで終わる話ではありません。

受け取る時にも課税されます。

一時金として受け取れば「退職所得控除」が使えますが、その控除額は退職金と合算して計算されます。

会社の退職金が多い人は、控除を使い切ってしまい、iDeCoの受け取り分に課税されることもあります。

年金として受け取れば「公的年金等控除」が使えますが、他の年金収入と合算されるため、やはり状況によっては課税されます。

つまりiDeCoは「税金をゼロにする制度」ではなく、「今の税負担を将来に先送りする制度」という側面があります。

所得が高い現役時代に節税して、税率が低くなる老後に受け取るという設計なので、その差が大きい人ほどメリットが出ます。

りくiDeCoは「やるだけで得」ではなく、自分の状況に合っているかを確認してから始めることが大切だと思っています。

「出口」が意外と複雑というのが正直なところ

iDeCoで積み立てたお金の受け取り方(一時金・年金・併用)を選ぶのは、60歳に近づいてからです。

退職金の金額・受け取りのタイミング・他の年金収入・その時点の税率…これらを総合的に考えて、最も税負担が少ない受け取り方を選ぶ必要があります。

これが、僕が「iDeCoの卒業試験は難しい」と感じている理由です。

積み立てながら30年後の受け取りプランまで考えておく必要があり、それが少し自分には重いなと思ったのが正直なところです。

一方、NISAは運用益が非課税で、いつでも引き出せて、出口の計算も不要です。

シンプルさという点では圧倒的にNISAに軍配が上がります。

それでもiDeCoをやるべき人はどんな人?

「じゃあiDeCoはやらないほうがいいの?」と思われるかもしれませんが、そういうわけではありません。

iDeCoが特に効果を発揮するケースを整理します。

所得税率が高い人ほど節税効果が大きい

iDeCoの節税メリットは、所得が高い人ほど大きくなります。

所得税率が10%の人と33%の人では、同じ掛け金でも節税額が3倍以上変わります。

年収が高く、所得税率が20〜30%以上ある方には、iDeCoのメリットが十分あります。

薬剤師・医療職・会社員でも年収が高めの方は、一度シミュレーションしてみる価値があります。

NISAの枠を使い切った人の次の一手として

新NISAの生涯投資枠1,800万円を使い切った後の選択肢として、iDeCoは有力な候補になります。

NISAで積み立てながら余裕資金が出てきたとき、または1,800万円の枠を埋め終わったタイミングで、改めてiDeCoを検討するのも合理的な順番だと思います。

→ 新NISAとiDeCoの違いや優先順位については、こちらの完全ガイドで詳しく解説しています

iDeCoを始めるなら口座開設の流れ

iDeCoを始めると決めた方のために、口座開設の大まかな流れを紹介します。

STEP1:証券会社を選ぶ

楽天証券またはSBI証券から、すでに使っているNISA口座と同じ会社を選ぶのがおすすめです。

STEP2:加入申込書を入手・申請する

2024年12月から事業主証明書が不要になりました。

会社員の方もオンラインで申し込みが完結しやすくなっています。各証券会社の公式サイトから申し込みページに進みましょう。

STEP3:掛け金額と運用商品を決める

掛け金は月5,000円から設定でき、1,000円単位で変更できます。

運用商品は、信託報酬(コスト)が低いインデックスファンドを選ぶのが基本です。

eMAXIS Slim全世界株式(オルカン)のような低コストファンドが選びやすいでしょう。

→ eMAXIS Slim 全世界株式(オルカン)の評判は?30代薬剤師が本音で解説【新NISA対応】

STEP4:口座開設完了・運用スタート

申し込みから口座開設まで1〜2ヶ月ほどかかることがあります。

余裕をもって手続きを進めておきましょう。

どちらも口座開設・維持費は無料です。

よくある質問

iDeCoについて読者からよく聞かれる質問にお答えします。

iDeCoと新NISAはどちらを優先すればいい?

一般的には新NISAを優先するケースが多いです。NISAはいつでも引き出せる柔軟性があり、出口の税務計算もシンプルです。

所得が高く節税効果が大きい方、または新NISAの枠を使い切った方はiDeCoを検討する価値があります。

iDeCoは途中で証券会社を変えられる?

変えられます(「移換」といいます)。ただし手続きに数ヶ月かかることと、移換中は運用がストップすること、手数料が発生するケースがあることは覚えておきましょう。

最初から長く使える証券会社を選ぶことが大切です。

薬剤師・会社員のiDeCo掛け金上限はいくら?

勤務先の企業年金の有無によって異なります。

- 企業年金なしの会社員:月2万3,000円(2027年1月から6万2,000円に引き上げ予定)

- 企業型DCのみの会社員:月2万円

- 確定給付型年金あり:月1万2,000円

- 自営業者・フリーランス:月6万8,000円

薬剤師の場合、勤務先が病院・調剤薬局・ドラッグストアなどによって企業年金の有無が異なります。勤務先の人事部に確認してみましょう。

まとめ:iDeCoの証券会社は楽天かSBI、自分に合う方を選ぼう

この記事のポイントをまとめます。

- iDeCoの証券会社は楽天証券・SBI証券ともに優秀。現在使っているNISA口座と同じ会社で開設するのが管理しやすい

- 楽天証券は商品数が絞られておりシンプルで初心者向け。SBI証券は商品数が多く選択肢が豊富

- iDeCoは積み立て中の節税メリットがある一方、受け取り時の課税・出口設計の複雑さも理解したうえで始めることが大切

- 僕自身はNISAの1,800万円枠を使い切ることを優先してiDeCoは始めていない。所得が高い人・NISAの枠を使い切った人には特にiDeCoが向いている

iDeCoを始めるかどうかは、ご自身の年収・家計の状況・退職金の見込みによって変わります。

「合っているかどうかわからない」と感じる方は、FP(ファイナンシャルプランナー)に相談してみるのもひとつの方法です。

また、新NISAについてもっと詳しく知りたい方は、こちらの記事もあわせてご覧ください。

→ 【最新版】新NISA・iDeCo完全ガイド|初心者が最初に読むべき始め方と違い・選び方

→ 資産2500万円を築いた会社員が教える|初心者におすすめの証券口座3選

コツコツ続けることが、資産形成の一番の近道だと思っています。

一緒にがんばりましょう。