新NISAが始まったとき、正直、成長投資枠ではオルカンのようなインデックスファンドは買えないと思っていました。

高配当株や個別株が対象の枠だと思い込んでいて、あとから同じ商品が両方の枠で買えると知って驚いたことがあります。

この記事では、新NISAがどんな仕組みの制度なのかを、僕自身が誤解していた部分も含めて整理してみようと思います。

「なんとなく始めたけど、仕組みはよくわかっていない」という方に向けて、できるだけかみ砕いて解説していきます。

新NISAとはどんな制度か

まずは新NISAという制度そのものが、何を目的にしているのかを整理しておきます。

ここを押さえておくと、このあとの投資枠の話も理解しやすくなります。

一般口座との違い

通常、株式や投資信託で得た利益には約20%の税金がかかります。

新NISAはこの利益にかかる税金が非課税になる制度で、いわば国が用意した「税金がかからない投資の枠」だと考えるとわかりやすいです。

同じ100万円の利益が出ても、一般口座なら約20万円が税金として引かれるところ、新NISA口座なら100万円をそのまま受け取れます。

この差は長期でコツコツ積み立てるほど大きくなっていきます。

旧NISAとの違い

新NISAは2024年から始まった制度で、それ以前の「一般NISA」「つみたてNISA」とは仕組みが変わっています。

旧制度は非課税で保有できる期間に限りがあり、期限が来ると課税口座に移すかどうかを自分で判断する必要がありました。

新NISAではこの非課税保有期間が無期限になり、そうした判断そのものが不要になっています。

このあたりの変更点は、次の見出しで詳しく触れていきます。

新NISAの2つの投資枠

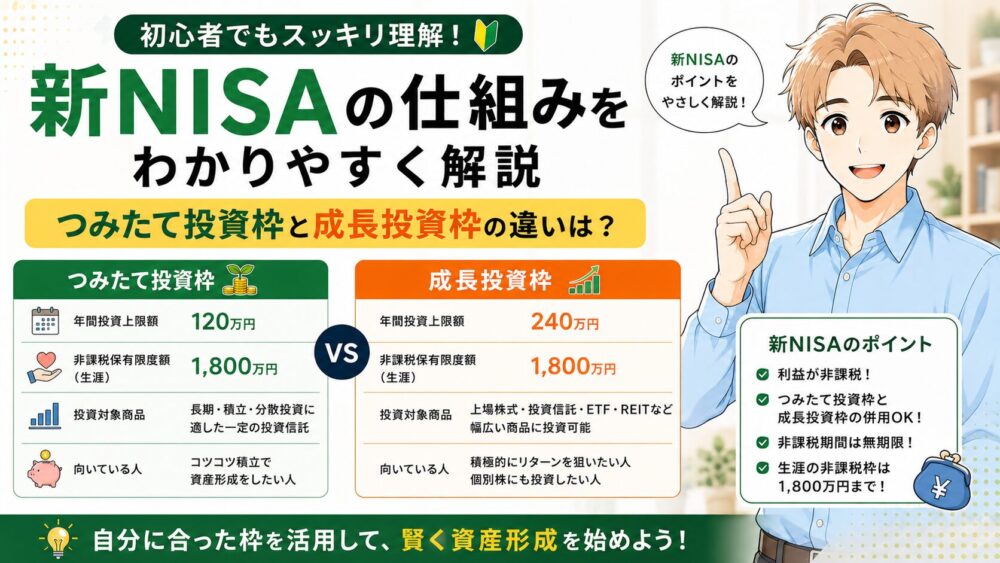

新NISAには「つみたて投資枠」と「成長投資枠」という2つの枠があります。

名前が似ていて紛らわしいので、それぞれの役割を分けて整理していきます。

つみたて投資枠の特徴

つみたて投資枠は、金融庁が定めた基準を満たす投資信託の中から、コツコツ積み立てていく枠です。

対象商品があらかじめ絞られているぶん、何を選べばいいか迷いにくいのが特徴です。

僕自身、最初にオルカン(全世界株式インデックスファンド)を選んだのもこのつみたて投資枠でした。

毎月決まった金額が自動で引き落とされる仕組みなので、一度設定してしまえば、あとは特別なことをしなくて済みます。

成長投資枠の特徴

成長投資枠は、つみたて投資枠より対象商品の幅が広く、個別株やETFなども購入できる枠です。

積立だけでなく、まとまった金額を一括で投資することもできます。

実は僕も、新NISAが始まったばかりの頃は「成長投資枠は高配当株や個別株専用で、オルカンのようなインデックスファンドは対象外」だと思い込んでいました。

あとから調べて、成長投資枠でも同じオルカンを買えると知り、少し拍子抜けしたのを覚えています。

今は成長投資枠を使って、増配株(高配当株)への投資も並行して行っています。

2つの枠を併用する使い方

つみたて投資枠と成長投資枠は、同じ年に同時に使うことができます。

たとえば「毎月の積立はつみたて投資枠、ボーナス時の追加投資は成長投資枠」といった使い分けも可能です。

年間投資枠と生涯投資枠

新NISAには「1年間に投資できる上限額」と「生涯を通じて投資できる上限額」の2つの枠が設定されています。

数字が2種類出てくるので、ここで一度整理しておきます。

年間360万円の内訳

1年間に投資できる金額は、つみたて投資枠が120万円、成長投資枠が240万円で、合計すると360万円になります。

この2つの枠は同時に使えるため、両方を使い切れば年間360万円まで非課税で投資できます。

とはいえ、いきなり360万円を用意できる家庭は多くないと思います。

うちも最初は月1万円からのスタートだったので、無理のない金額でコツコツ続けることを優先しています。

生涯1800万円の枠と復活のルール

年間の枠とは別に、生涯を通じて投資できる上限として1800万円という枠が設定されています。

このうち成長投資枠として使えるのは1200万円までで、残りはつみたて投資枠として使う形になります。

非課税保有期間が無期限になったメリット

新NISAでは、非課税で保有できる期間に限りがありません。

旧NISAで期限を気にしていた身からすると、これは地味だけれど大きな変更点だと感じています。

期限がないということは、「いつまでに売らないといけない」という焦りを持たずに、長期でコツコツ保有し続けられるということです。

相場が下がった局面でも、期限に追われて売却を迫られることがないのは、精神的な安心感にもつながっています。

正直、暴落のニュースを見るたびに気持ちが揺れることはあります。

それでも「非課税期間に期限がない」という事実が、積立を止めずに続けられている理由のひとつになっています。

新NISAでよくある疑問

ここまでの内容と合わせて、新NISAを始める前によく聞かれる疑問についても触れておきます。

途中で売却したらどうなる?

新NISAで保有している商品は、いつでも売却することができます。

売却して得た利益には税金がかかりませんが、前述の通り、空いた投資枠が復活するのは翌年からになる点は覚えておきたいところです。

損をしたらどうなる?

新NISA口座での損失は、一般口座の利益と相殺する「損益通算」ができません。

含み損が出ている期間は数字だけを見ると不安になりやすいですが、長期でコツコツ積み立てる前提であれば、一時的な値下がりに一喜一憂しすぎないことも大切だと感じています。

まとめ:まずは仕組みを理解してから始めよう

新NISAの仕組みを整理すると、次のようになります。

- つみたて投資枠と成長投資枠があり、同時に併用できる

- 年間投資枠は合計360万円(つみたて120万円+成長240万円)

- 生涯投資枠は1800万円(うち成長投資枠は1200万円まで)

- 非課税保有期間は無期限

- 売却した枠は翌年以降に復活する

りく

りく僕自身、成長投資枠では買える商品が限られていると思い込んでいて、あとから誤解だったと気づきました。 先に仕組みを知っておくと、こうした勘違いや値動きにも慌てずに済むと思います。

仕組みが整理できたら、次は実際に口座を開設して積立を設定する段階になります。

証券口座ごとの設定方法は、それぞれ下記の記事で詳しく解説しています。