※本記事にはPR(広告)を含みます。

新NISAを始めたばかりの頃、僕は「つみたて投資枠と成長投資枠、結局どっちにお金を入れればいいんだろう」と、しばらく手が止まったことがあります。

結局そのときは、つみたて投資枠でオルカンの積立を続けながら、成長投資枠でとりあえず高配当株を買ってみる、というかたちでスタートを切りました。

この記事では、僕自身が最初につまずいた「2つの枠の違い」と「実際どう使い分けるか」を、なるべくかみ砕いて整理してみようと思います。

「新NISAは始めたけど、つみたて投資枠と成長投資枠のどちらを使えばいいのかわからない」という方の参考になればうれしいです。

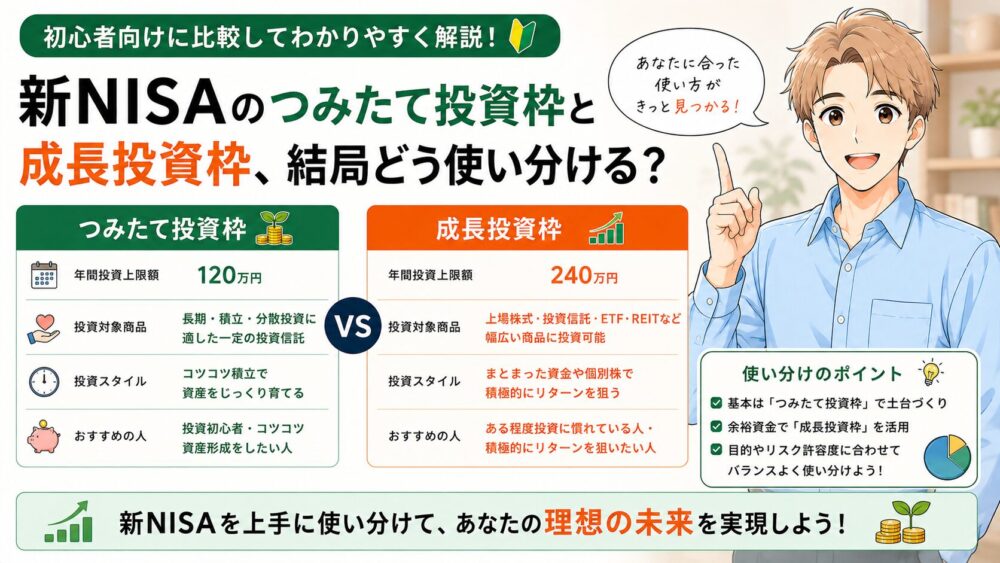

つみたて投資枠と成長投資枠、何が違う?比較表で確認

まずは2つの枠の違いを、比較表でざっくり押さえておきます。

細かい話はこのあと順番に説明していくので、ここでは全体像だけつかんでもらえれば大丈夫です。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 対象商品 | 金融庁の基準を満たした投資信託のみ | 投資信託に加えて個別株・ETFなども対象 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 生涯1,800万円(成長投資枠と合計) | 1,800万円のうち1,200万円まで |

| 購入方法 | 積立のみ | 積立・一括どちらも可能 |

| 併用 | 成長投資枠と同時に利用できる | つみたて投資枠と同時に利用できる |

りく

りく初めて成長投資枠で高配当株を買ったとき、正直「この枠の使い方で合ってるのかな」と何度も確認しました。実際に使ってみて、ようやく2つの枠の役割の違いが実感としてわかった気がします。

新NISA全体の仕組み(旧NISAとの違いや非課税保有期間など)を先に整理したい方は、下記の記事もあわせてどうぞ。

【最新版】新NISA・iDeCo完全ガイド|初心者が最初に読むべき始め方と違い・選び方

つみたて投資枠の特徴

ここでは、つみたて投資枠について詳しく見ていきます。

どんな商品が買える?

つみたて投資枠で買えるのは、金融庁が定めた基準をクリアした投資信託だけです。

具体的には、購入手数料が無料で、信託報酬(保有中にかかるコスト)が低めに設定された商品が中心になっています。

対象商品があらかじめ絞られているぶん、何を選べばいいか迷いにくいのは、初心者にとってはむしろありがたいポイントだと感じています。

どんな人に向いている?

「そもそも何を選べばいいかわからない」「毎回自分で判断するのは不安」という方には、つみたて投資枠から始めるのが向いていると思います。

僕自身、最初にオルカン(全世界株式インデックスファンド)を選んだのもこのつみたて投資枠でした。

毎月決まった金額が自動で引き落とされる仕組みなので、一度設定してしまえば、あとは特別なことをしなくて済みます。

成長投資枠の特徴

続いて、成長投資枠についても整理していきます。

どんな商品が買える?

成長投資枠は、つみたて投資枠より対象商品の幅が広く、投資信託に加えて個別株やETFなども購入できます。

積立だけでなく、まとまった金額を一括で投資することも可能です。

一方で、整理・監理銘柄や信託期間が短い一部の投資信託など、除外されている商品もあります。

どんな人に向いている?

「ボーナスが出たときにまとめて投資したい」「積立以外の投資対象も検討したい」という方に向いているのが成長投資枠です。

僕の場合は、成長投資枠を使ってオルカンへの積立とは別に、増配株(高配当株)への投資も並行して行っています。

成長投資枠を使って高配当株に投資する具体的なやり方は、下記の記事で詳しくまとめています。

実際どう使い分ければいい?

比較表と特徴を踏まえて、ここからは僕なりの使い分け方を紹介します。

あくまで一つの考え方として参考にしてもらえればと思います。

迷ったら、まずつみたて投資枠から

投資を始めたばかりで何を選べばいいか迷っている場合は、まずつみたて投資枠だけで始めてみるのも一つの手だと思います。

対象商品が絞られているぶん判断がシンプルで、毎月自動で積み立てる仕組みも作りやすいからです。

実際の僕は成長投資枠も早い段階から使い始めましたが、今から始めるなら、まずはつみたて投資枠だけでスタートしてもいいと思っています。

成長投資枠を使うタイミングの例

慣れてきたら、次のようなタイミングで成長投資枠を使うことを検討してもいいと思います。

- ボーナスなど、まとまった資金ができたとき

- 積立とは別に、高配当株など別の投資対象にも挑戦したいとき

- つみたて投資枠だけでは年間の非課税枠を使い切れないとき

僕自身は、つみたて投資枠でオルカンへの積立を続けながら、成長投資枠で増配株への投資を並行するスタイルに落ち着きました。

なぜオルカン一本ではなく、この二刀流を選んだのかについては、下記の記事で詳しく話しています。

なぜオルカン一本+高配当株の二刀流を選んだのか|30代薬剤師の投資スタイルを全公開

成長投資枠で高配当株を買う具体的な手順や、僕が実際に意識しているポイントについては、こちらの記事で詳しく解説しています。

新NISAの成長投資枠で高配当株を買う方法|初心者でもできる活用術を30代薬剤師が解説

まだ証券口座を持っていない方は、つみたて投資枠・成長投資枠のどちらにも対応した口座を最初に選んでおくと、あとから困りにくいと思います。

僕は楽天証券を使っていて、ポイントを投資信託の購入に充てられる点も含めて、初心者にも扱いやすい証券会社だと感じています。

【PR】ここから先は広告を含みます。

※口座開設・維持費は無料です。つみたて投資枠・成長投資枠のどちらも同じ口座から利用できます。

SBI証券もつみたて投資枠・成長投資枠の両方に対応しており、クレカ積立で三井住友カード(NL)を組み合わせる使い方も人気です。

比較して検討したい方は、下記の記事もあわせてご覧ください。

SBI証券・楽天証券どっちがいい?初心者が迷わず選べる比較ガイド【新NISA対応】

よくある疑問

使い分けを考えるうえで、よく聞かれる疑問についても触れておきます。

つみたて投資枠と成長投資枠、同じ商品を両方で買える?

商品によって異なりますが、オルカンのようなインデックスファンドの場合、つみたて投資枠と成長投資枠の両方で購入できるケースが多いです。

「枠によって買える商品がまったく違う」というわけではないので、気になる商品があれば、購入画面でどちらの枠の対象になっているか確認してみてください。

つみたて投資枠だけを使い続けてもいい?

はい、成長投資枠を必ず使わないといけないという決まりはありません。

無理に枠を使い切ろうとするよりも、家計に無理のない金額でコツコツ続けることを優先していいと僕は考えています。

年の途中で配分を変更してもいい?

はい、つみたて投資枠の積立金額や成長投資枠での投資タイミングは、年の途中でも変更できます。

「今年はボーナスが多く出たから成長投資枠も使ってみよう」といった調整も可能です。

まとめ:まずはつみたて投資枠から始めて、慣れたら成長投資枠を検討する

つみたて投資枠と成長投資枠の違いを整理すると、次のようになります。

- つみたて投資枠:対象商品が絞られていて、積立専用。年間120万円まで

- 成長投資枠:対象商品の幅が広く、積立・一括どちらも可能。年間240万円まで

- 2つの枠は併用でき、同じ商品を両方の枠で買えることも多い

僕自身、最初はどちらをどう使えばいいのか迷って、とりあえず両方に手をつけるところからのスタートでした。

今振り返ると、まずはつみたて投資枠だけで積立の仕組みを作ってから、成長投資枠を少しずつ使い始めるくらいでちょうどよかったと思っています。

証券口座の開設方法や、それぞれの証券会社での新NISAの設定方法については、下記の記事で詳しく解説しています。