以前の僕は、残ったお金を投資に回そうとしていました。

当然、余りませんでした。

「先に積立、残りで生活」に変えてから、毎月ちゃんと積立できるようになりました。

仕組みを変えただけで、意識しなくてよくなった。

この記事では、先取り貯金の基本的なやり方から、生活防衛費の形成・余剰資金の振り分け方まで、僕が6年間実践してきた方法をそのままお伝えします。

先取り貯金とは?

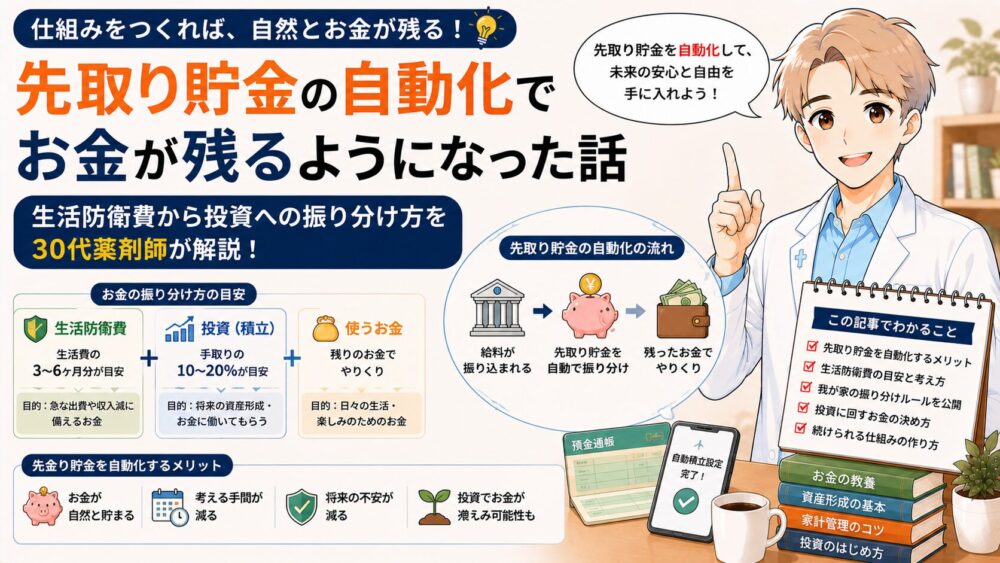

先取り貯金とは、給料が入ったらまず貯金や投資に回す分を「先に」別口座に移してしまう方法です。

「残ったお金を貯金する」ではなく「先に取り分けてから残りで生活する」という考え方です。

シンプルな考え方ですが、これを自動化することで「貯金できない」「投資資金が捻出できない」という悩みがほぼ解決します。

りく

りく残ったお金を貯めようとしていた頃は、本当に残らなかった。先取りに変えてから、お金の不安がだいぶ減りました。

先取り貯金の手順:3ステップ

僕が実践している先取り貯金は、大きく3つのステップに分かれています。

ステップ①:まず生活防衛費を先に形成する

投資を始める前にやるべきことが、生活防衛費の確保です。

生活防衛費とは、急な出費や収入が途絶えたときに生活を守るための現金のこと。目安は生活費の3〜6ヶ月分です。

子どもがいる家庭はとくに、急な医療費や学校の出費が突然発生します。

この生活防衛費がないと、相場が下がったときに「生活費のために投資を売らなければいけない」という最悪の事態になりかねません。

月いくらから投資を始めるべきかについては、こちらの記事も参考にしてください。

ステップ②:生活防衛費が貯まったら余剰資金を振り分ける

生活防衛費が確保できたら、いよいよ余剰資金を投資に回せます。

ただ僕は余剰資金の全額を投資に回しているわけではありません。

余剰資金を現金と投資に半々で振り分けています。

ステップ③:振り分けの内訳

具体的にはこうなっています。

- 半分:オルカンへの毎月定額積立(自動引き落とし)

- 半分:現金として手元に残す(暴落時の高配当株購入用)

現金を残している理由は2つあります。

一つは子どもがいる家庭ならではの急な出費への備えです。

もう一つは、暴落時に高配当株をまとめて買うためのキャッシュを確保しておくためです。

相場が大きく下がったときが高配当株の買い時。そのタイミングで動けるように、ある程度の現金は常に持っておきます。

りく全額投資に回せば効率はいいかもしれない。でも子どもがいると急な出費は必ず来るし、暴落のバーゲンセールを逃したくない。この半々のバランスが今の僕にはちょうどいいです。

自動化することで「意識しなくてよくなった」

この仕組みで一番よかったのは、毎月考えなくてよくなったことです。

給料日に積立が自動で引き落とされて、残ったお金で生活する。

それだけです。

「今月いくら投資しようか」「貯金に回せるかな」という判断が毎月不要になりました。

意志力を使わなくていい仕組みにすることが、長続きの一番の秘訣だと思っています。

実際にこの仕組みで6年積み立て続けた結果は、こちらで公開しています。

先取り貯金を実現するための前提:家計の最適化

先取り貯金をうまく機能させるには、固定費の最適化が前提になります。

毎月の支出が多いままでは、先取りしても生活が苦しくなるだけです。

僕はまず携帯代と保険料を見直して、月2〜3万円の余裕を作りました。

その浮いたお金を積立に回すことで、生活水準を下げずに投資資金を捻出できました。

固定費の見直しについては、こちらで実録を公開しています。

先取り貯金の始め方:まず口座を分けるだけでOK

先取り貯金を始めるのは難しくありません。

まず「生活費口座」と「貯金・投資口座」を分けるところから始めてみてください。

給料日に一定額を自動で投資口座に移す設定をするだけで、仕組みとして動き始めます。

楽天証券なら積立の自動設定がスマホで簡単にできます。

りく口座を分けて自動設定するまでに使った時間、たぶん30分もかかりませんでした。その30分が今の仕組みの土台になっています。

PR・広告

楽天証券の口座開設は無料で、スマホだけで完結します。

まだ口座をお持ちでない方は、今すぐ始めてみましょう。

※手数料無料・最短翌営業日に開設可能

まとめ:先取り貯金は「仕組みで続ける」ための最短ルート

- まず生活防衛費(生活費3〜6ヶ月分)を先に確保する

- 生活防衛費が貯まったら余剰資金を現金と投資に半々で振り分ける

- 投資分は自動積立に設定して「考えなくていい状態」にする

- 現金は急な出費と暴落時の投資機会のために確保しておく

- 前提として固定費の最適化が必要

意志力に頼らず、仕組みで続ける。

これが6年間積立を継続できた一番の理由だと思っています。